Tarcza finansowa dla MŚP – Finansowanie z PFR

Polski Fundusz Rozwoju w ramach Tarczy Antykryzysowej uruchomił program pomocy skierowanej do przedsiębiorstw, które ucierpiały wskutek pandemii koronawirusa. Udzielona pomoc może być w 75% umorzona.

Program skierowany jest do :

- Mikroprzedsiębiorstw

Małych i Średnich Przedsiębiorstw

Dużych przedsiębiorstw

Statut przedsiębiorcy będzie ustalany w oparciu o dane z roku 2019, a stan zatrudnionych w oparciu o dane z dnia 31 grudnia 2019 r.

W niniejszym opracowaniu skupimy się na pomocy dla Małych i średnich przedsiębiorstw, natomiast o pomocy dla mikroprzedsiębiorstw można przeczytać tutaj.

Małe i średnie przedsiębiorstwo (MŚP)

Mały i średni przedsiębiorca na potrzeby subwencji to przedsiębiorca, który spełnia następujące warunki:

- zatrudnia do 249 pracowników (bez właściciela)

- roczny obrót nie przekracza 50 mln zł lub suma bilansowa nie przekracza 43 mln EUR

- nie jest mikroprzedsiębiorcą

Warunki otrzymania subwencji

Podstawowym warunkiem ubiegania się o subwencję jest spadek przychodów o 25% w porównaniu do:

- miesiąca poprzedniego, lub

- analogicznego miesiąca roku 2019.

Jeżeli ten warunek spełniamy i mamy określony % spadek obrotów, możemy sprawdzić jaka wartość subwencji nam przysługuje.

Wysokość subwencji uzależniona jest od przychodów osiągniętych w roku 2019.

Jeżeli przedsiębiorca odnotował spadek mieszczący się w przedziale:

- co najmniej 25 % i mniej niż 50% - przysługuje subwencja w wysokości 4% przychodu z roku 2019

co najmniej 50% i mniej niż 75% - przysługuje subwencja w wysokości 6% przychodu z roku 2019

co najmniej 75% i max. 100% - przysługuje subwencja w wysokości 8% przychodu z roku 2019

WAŻNE

Maksymalna wysokość subwencji wynosi 3,5 mln zł.

Warunki zwrotu subwencji

Subwencja podlega zwrotowi na następujących zasadach:

100 % w przypadku zaprzestania działalności gospodarczej, otwarcia likwidacji, otwarcia postępowania upadłościowego/restrukturyzacyjnego w przeciągu 12 miesięcy od dnia przyznania subwencji.

W przypadku prowadzenia działalności przez okres 12 miesięcy, zwrotowi podlega 25% kwoty subwencji bezwarunkowo, natomiast pozostałe 75% subwencji podlega następującym zasadom w zależności od powstałego scenariusza:

Scenariusz I

Umorzone 75% subwencji gdy:

- prowadzenie działalności gospodarczej przez 12 miesięcy (25%)

- utrzymanie zatrudnienia (25%)

- strata gotówkowa (25%)

Scenariusz II

Umorzone 50% subwencji gdy:

- prowadzenie działalności gospodarczej przez 12 miesięcy (25%)

- utrzymanie zatrudnienia (25%)

- brak straty gotówkowej (0%)

Scenariusz III

Umorzone od 25% do 50% subwencji gdy:

- prowadzenie działalności gospodarczej przez 12 miesięcy (25%)

- redukcja zatrudnienia (od 0% do 25%) – redukcja zatrudnienia o 10% powoduje zwiększenie zwrotu o 5% kwoty subwencji

- strata gotówkowa (od 0% do 25%) – w zależności od wykazanej straty gotówkowej

Wyjaśnienie zastosowanych pojęć

Strata gotówkowa – jest to strata gotówkowa na sprzedaży liczona w okresie 12 miesięcy licząc od pierwszego miesiąca, w którym przedsiębiorca odnotował stratę po 1 lutego 2020 r. lub od miesiąca, w którym udzielona została subwencja. Starta gotówkowa rozumiana jest inaczej w zależności od formy prowadzenia działalności, i tak:

- dla przedsiębiorstw prowadzących pełną rachunkowość gotówkowa strata na sprzedaży to odzwierciedlona w rachunku wyników strata na sprzedaży netto z wyłączeniem w szczególności kosztów amortyzacji, rezerw i odpisów lub wyniku z przeszacowania lub sprzedaży aktywów,

- dla przedsiębiorstw rozliczających się na podstawie księgi przychodów i rozchodów w kwocie wykazanej straty,

- dla przedsiębiorców rozliczających się na podstawie karty podatkowej lub na ryczałcie stratę na sprzedaży oblicza się jako skumulowany spadek przychodów ze sprzedaży

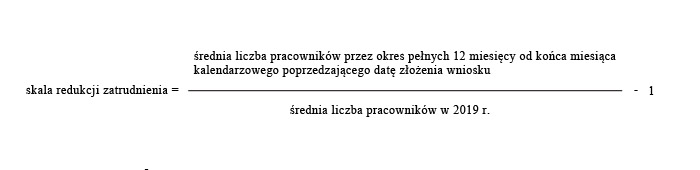

utrzymanie zatrudnienia – określa się utrzymanie średniej liczby pracowników w okresie 12 pełnych miesięcy kalendarzowych licząc od pierwszego pełnego miesiąca kalendarzowego po dniu udzielenia subwencji w relacji do średniego stanu zatrudnienia w 2019 r., obliczonego jako średnia z liczby pracowników na dzień 31 grudnia 2019 r, oraz 30 czerwca 2019 r. Tak określona średnia określa % zwrotu subwencji. Jeżeli średnia jest w wysokości:

- wyższym niż 100% - 0% subwencji do zwrotu

- w wysokości od 50% do 100% - 0% - 25% subwencji do zwrotu liczone proporcjonalnie do skali redukcji zatrudnienia

Sposób liczenia określa wzór

gdzie

- w wysokości niższej niż 50% - 25% subwencji do zwrotu

Kwota subwencji, która podlega zwrotowi, spłacana jest w maksymalnie 24 ratach począwszy od 13 miesiąca licząc od pierwszego pełnego miesiąca po dniu udzielenia subwencji.

W jaki sposób można uzyskać subwencję.

Realizacja programu realizowana jest przez Państwowy Fundusz Rozwoju S.A. (PFR), który dysponuje środkami i również decyduje o wypłacie środków pieniężnych.

Proces pozyskania środków z PFR będzie realizowany na podstawie wniosków składanych przez bankowość elektroniczną banków komercyjnych. Banki, które przystąpiły do współpracy z PFR jest wykazana na stronie https://pfr.pl/tarcza.html. Na dzień dzisiejszy są to: Alior Bank SA, Bank Handlowy w Warszawie SA, Bank Millennium SA, Bank Ochrony Środowiska SA, Bank Pekao SA, Bank Pocztowy SA, Bank Polskiej Spółdzielczości SA i zrzeszone banki spółdzielcze, Bank Spółdzielczy Rzemiosła w Krakowie, Bank Spółdzielczy w Brodnicy, BNP Paribas Bank Polska SA, ING Bank Śląski SA, Krakowski Bank Spółdzielczy, mBank SA, Nest Bank SA , PKO Bank Polski SA, Santander Bank Polska SA, SGB-Bank SA i zrzeszone banki spółdzielcze, Warmińsko-Mazurski Bank Spółdzielczy.

WAŻNE

Zdolność kredytowa przedsiębiorcy nie będzie stanowić warunków udzielenia pomocy

PFR po rozpatrzeniu wniosku przesłanego poprzez bankowość elektroniczną ma możliwość wydania jednej z trzech decyzji:

- Decyzja pozytywna – przedsiębiorca uzyska całą wnioskowaną kwotę

- Decyzja pozytywna w kwocie niższej niż wnioskowana – Przedsiębiorca otrzyma kwotę uznaną przez PFR wraz z wyjaśnieniem przyczyn przyznania mniejszej kwoty. Będzie możliwość składania odwołania,

- Decyzja negatywna – brak przyznanych środków, wraz z decyzja takiej decyzji. Będzie można złożyć ponowny wniosek.

PFR może pozyskiwać dane z ZUS oraz Ministra właściwego do spraw publicznych w celu weryfikacji danych wskazanych we wniosku.

Ważne

Przed dniem złożenia wniosku warto sprawdzić stan swoich rozrachunków z ZUS i US, aby zniwelować możliwość odrzucenia wniosku.

Na co trzeba przeznaczyć subwencję

Subwencja jest do wykorzystania przez przedsiębiorcę na pokrycie kosztów prowadzonej działalności gospodarczej. Poprzez pojęcie kosztów działalności gospodarczej mówimy o kosztach stałych i niezbędnych dla prowadzenia działalności gospodarczej. Koszty te obejmują m.in. koszty wynagrodzeń, czynsz, koszty nabycia towarów i materiałów, koszty usług obcych, spłata zaciągniętych kredytów, w tym także można spłacić przedterminowo kredyt w wysokości 25% otrzymanej subwencji.

Nie można jednak wykorzystać subwencji do rozliczeń z podmiotami powiązanymi.

Szczegółowe warunki będzie określała umowa zawarta z PFR.

Ważne

Środki otrzymane w ramach subwencji nie podlegają zajęciu postanowieniami sądowymi i administracyjnymi.

Otrzymanie subwencji, a inna pomoc w ramach walki z Covid-19

Subwencję z PFR można łączyć z innymi formami pomocy. Ważne aby w ramach pomocy publicznej otrzymanej w ramach walki z Cobid-19 nie przekroczyć kwoty 800 000,00 EUR.

Należy jeszcze pamiętać, że udzielanie subwencji jest zgodnie z kolejnością rozpoznawania wniosków przez PFR. Subwencje udzielane są do momentu wyczerpania środków i nie później niż do 31 lipca 2020r. Dla MŚP przewidziano 50 mld. Zł.